I titoli europei hanno guadagnato trazione dopo un'apertura in sordina e hanno chiuso in rialzo giovedì, estendendo il loro forte slancio tra le aspettative di tagli dei tassi in arrivo da parte delle principali banche centrali. Lo Stoxx 50 dell'Eurozona ha guadagnato lo 0,3%, chiudendo a 5.052, un massimo da 23 anni, mentre lo Stoxx 600 paneuropeo ha guadagnato lo 0,2%, raggiungendo un nuovo record a 517. I giganti dell'industria sono stati tra i leader della sessione, con Siemens e Schneider che

hanno guadagnato più dell'1%. Inoltre, Infineon ha aggiunto il 2% mentre i mercati continuavano a valutare la relazione sugli utili della società, mentre TotalEnergies e Stellantis sono balzate del 2,6% e dell'1,7% per completare la classifica dei leader. Nel frattempo, BBVA è crollata del 6,4% dopo aver lanciato un'acquisizione ostile per tutte le azioni della rivale spagnola Sabadell, in seguito al rifiuto di quest'ultima di procedere all'acquisizione questa settimana. Al di fuori dell'Eurozona, la Banca d'Inghilterra ha mantenuto invariato il suo tasso di riferimento, ma ha lanciato segnali di debolezza, sostenendo il più ampio Stoxx 600. Negli Stati Uniti, l'elevato numero di richieste di disoccupazione ha favorito una Fed dovish e ha sostenuto anche le azioni.

*********************************************

Ogni giorno si leggono notizie sullo stato dell'economia e del mercato azionario che influenzano il comportamento dei consumatori e degli investitori. La storia è più o meno questa: Quando l'economia e i mercati finanziari mostrano segni di miglioramento, i consumatori iniziano a spendere di più e gli investitori acquistano azioni.

Ma chi studia le onde di Elliott capisce che questo tipo di pensiero è esattamente al contrario. È l'ottimismo dei consumatori e la conseguente spesa per i consumi a risollevare i mercati economici; ed è lo stato d'animo rialzista degli investitori a tradursi in un mercato azionario in crescita, poiché gli investitori acquistano azioni.

L'umore sociale, in altre parole, viene prima di tutto. Il comportamento dei consumatori e degli investitori - rialzista o ribassista - segue.

Ecco perché le tendenze sociali possono fornire indizi sulla prossima direzione dei mercati finanziari. Ad esempio, l'ottimismo esuberante degli investitori si manifesta spesso in prossimità dei massimi dei mercati azionari, mentre un profondo pessimismo accompagna i minimi.

Prendiamo ad esempio un importante mercato europeo. A marzo, l'indice paneuropeo Stoxx Europe 600 ha prolungato il suo rally per sette settimane consecutive. La maggior parte degli investitori ha probabilmente visto in questa forza un motivo per fare il pieno di titoli europei. I lettori delle nostre Previsioni Finanziarie Europee, invece, hanno visto i segnali d'allarme dell'esuberanza lampeggiare in tutta la società.

In primo luogo, i risultati di vendita della Lamborghini per il 2023 hanno mostrato un record assoluto di 10.112 auto vendute l'anno scorso. La V12 Revuelto elettrica della Lamborghini è esaurita fino alla fine del 2026, con un'attesa di tre anni! I beni di lusso tendono a essere popolari quando l'umore sociale è positivo, quando il mercato azionario e la prosperità economica si avvicinano a picchi importanti. Tendono a perdere il favore quando queste tendenze si invertono.

In secondo luogo, un titolo di Bloomberg del 10 marzo diceva: "Una delle operazioni più famose di Wall Street sta tornando in auge". Il trade in questione era il cosiddetto short volatility trade, in cui i trader vendono prodotti che seguono la volatilità dei titoli. "Gli investitori stanno investendo ingenti somme in strategie la cui performance dipende dalla perdurante calma dei titoli azionari". Secondo i dati di Global X ETFs, le scommesse sulla volatilità corta sono quasi quadruplicate in due anni.

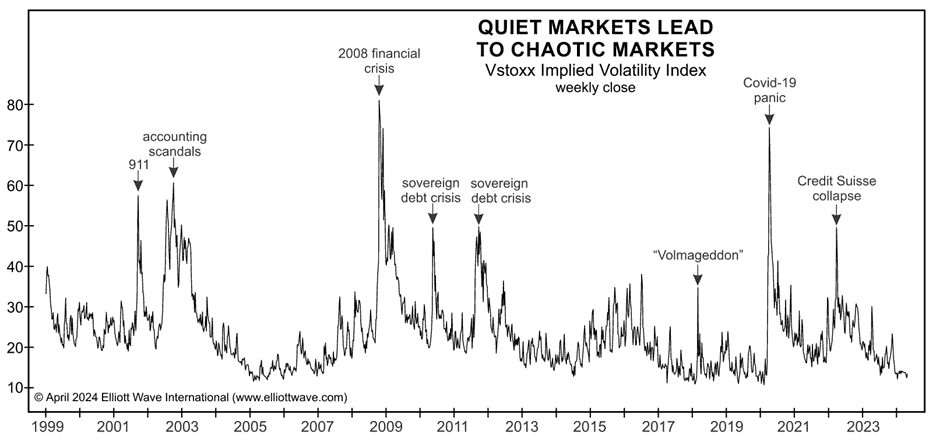

L'atteggiamento di "calma azionaria duratura" tra gli investitori ha fatto suonare un campanello d'allarme. Ci eravamo già passati. Una precedente iterazione della stessa operazione è notoriamente esplosa il 5 febbraio 2018, quando l'indice di volatilità CBOE (VIX) ha subito un'improvvisa impennata di 20 punti, distruggendo un gran numero di portafogli professionali e retail. Il picco ha coinciso con un sell-off del mercato azionario globale e con un periodo di due anni e mezzo di volatilità che ha lasciato l'S&P 500 al punto di partenza. In Europa, lo Stoxx 600 ha raggiunto il suo picco tre anni prima dello S&P, quindi il periodo di rendimenti nulli è durato quasi sei anni. Questo grafico dell'equivalente europeo del VIX, il VStoxx Implied Volatility Index, illustra alcuni dei famigerati picchi di volatilità dell'ultimo quarto di secolo.

A nostro avviso, il riemergere della vendita di volatilità breve è una versione molto più ampia del 2018. Cinque anni fa, i trader scommettevano con poco più di 2 miliardi di dollari all'interno di una piccola manciata di fondi. Oggi, un'incredibile cifra di 64 miliardi di dollari viene scommessa utilizzando "ETF che vendono opzioni su azioni o indici per aumentare i rendimenti" (Bloomberg, 3/10/24). Che lo sappiano o meno, questi trader fanno affidamento su mercati che funzionano senza problemi e che si comportano oggi e domani allo stesso modo di ieri o dell'altro ieri.

Aucun commentaire:

Enregistrer un commentaire